Bạn đang loay hoay tìm cách kiểm soát chi phí hiệu quả cho doanh nghiệp? Bạn muốn tối ưu hóa lợi nhuận và gia tăng lợi thế cạnh tranh? Bài viết này sẽ là “cẩm nang” hữu ích giúp bạn giải mã các loại chi phí trong doanh nghiệp, đồng thời chia sẻ bí quyết tối ưu chi phí hiệu quả. Cùng tìm hiểu ngay nhé!

Chi phí doanh nghiệp là gì?

“Chi phí là một khái niệm cơ bản nhất của bộ môn kế toán, của việc kinh doanh và trong kinh tế học, là bất cứ thứ gì mà một thực thể (cá nhân, tổ chức, doanh nghiệp) phải hy sinh (đánh đổi) để đạt được một điều gì đó.” – Trích từ Wikipedia

Từ đó suy ra, chi phí doanh nghiệp là toàn bộ chi phí sản xuất, bán hàng hóa dịch vụ, quản lý doanh nghiệp và các khoản thuế doanh nghiệp bỏ ra để thực hiện hoạt động kinh doanh trong một khoảng thời gian nhất định. Các loại chi phí này đều phải được nên chi tiết trong báo cáo hoạt động kinh doanh của doanh nghiệp.

Chi phí là cơ sở để doanh nghiệp đưa ra những kế hoạch kinh doanh hiệu quả nên có vai trò rất quan trọng trong quản lý doanh nghiệp.

Cơ cấu chi phí trong doanh nghiệp

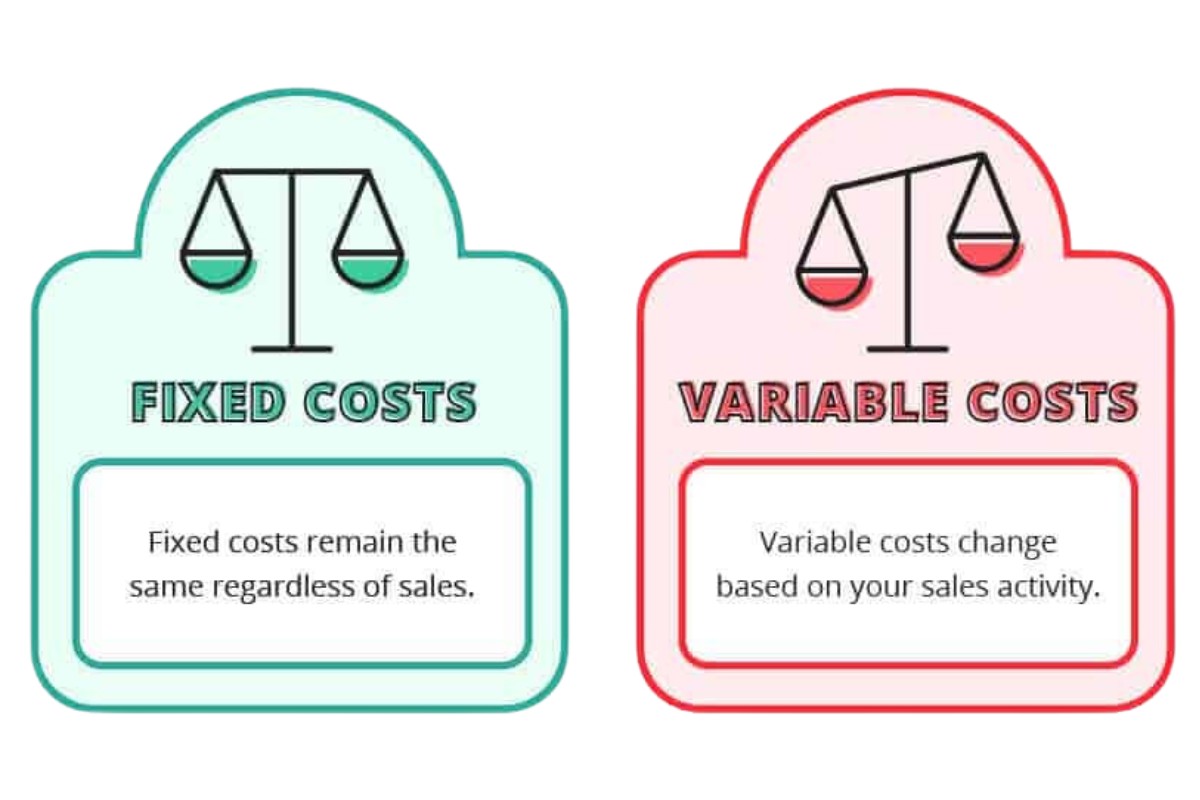

Cơ cấu chi phí là thuật ngữ chỉ dành cho kinh doanh, chỉ mối quan hệ về tỷ trọng chi phí cố định và chi phí biến đổi tại doanh nghiệp.

| Tiêu chí | Chi phí cố định (FC) | Chi phí biến đổi (VC) |

| Khái niệm | Là khoản phí mà doanh nghiệp phải trả theo định kỳ mà không liên quan tới mức sản xuất theo một phạm vị nhất định | Là các khoản chi phí thay đổi tương ứng với số tiền mà doanh nghiệp sản xuất hoặc bán ra, phụ thuộc vào doanh thu hoặc quy mô sản xuất |

| Ví dụ | Doanh nghiệp phải trả một khoản tiền cố định cho việc thuê nhà xưởng bất kể sản xuất bao nhiêu sản phẩm. | Doanh nghiệp sử dụng càng nhiều nguyên vật liệu thì chi phí nguyên vật liệu càng cao. |

| Bản chất | Không bị thay đổi | Có thể bị thay đổi |

| Phân loại | Gồm 2 loại:

|

Gồm 3 loại:

|

Các loại chi phí trong doanh nghiệp

Chi phí thành lập doanh nghiệp

Trước hết, khi thành lập doanh nghiệp, chủ doanh nghiệp cần đóng đầy đủ các khoản phí đăng ký doanh nghiệp tại sở kế hoạch và đầu tư. Căn cứ Điều 32, Nghị định 01/2021/NĐ-CP, doanh nghiệp phải nộp phí, lệ phí đăng ký doanh nghiệp tại thời điểm nộp hồ sơ thành lập công ty. Theo đó, chi phí thành lập công ty bao gồm:

- Lệ phí đăng ký thành lập doanh nghiệp theo Thông tư 47/2019/TT-BTC là 100.000 đồng/lần.

- Mức phí công bố nội dung đăng ký doanh nghiệp theo Thông tư 47/2019/TT-BTC là 100.000 đồng.

- Chi phí khắc con dấu doanh nghiệp: Chi phí phụ thuộc vào đơn vị cung cấp dịch vụ khắc dấu, loại con dấu theo yêu cầu của doanh nghiệp. Dấu tròn công ty: 200.000 đồng – 300.000 đồng. Dấu chức danh Giám đốc, chủ tịch….từ 70.000 đồng – 150.000 đồng.

- Chi phí làm biển công ty: Tùy vào từ đơn vị làm biển mà có mức giá khác nhau. Mức giá giao động từ 300.000 đồng – 1.500.000 đồng tùy vào chất liệu, kích thước biển hiệu.

- Phí mua chữ ký số (Token): Chữ ký số là dạng USB được mã hóa dùng thay cho chữ ký và con dấu của người đại diện theo pháp luật để ký tên lên tờ khai hoặc thao tác khác nhằm có sự xác nhận của doanh nghiệp. Doanh nghiệp mua chữ ký số qua các nhà cung cấp như Viettel, Vina, Vinca…. Chi phí phụ thuộc vào nhà cung cấp và số năm sử dụng dịch vụ. Chữ ký số 1- 3 năm sử dụng từ 1.500.000 đồng – 2.000.000 đồng.

- Kê khai và nộp lệ phí môn bài: Với vốn điều lệ từ dưới 10 tỷ, lệ phí môn bài là 2.000.000 đồng/năm. Vốn điều lệ trên 10 tỷ, lệ phí môn bài là 3.000.000 đồng/năm. Theo quy định tại Nghị định 22/2020/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 139/2016/NĐ-CP, doanh nghiệp thành lập năm 2021 được miễn lệ phí môn bài năm trong năm đầu thành lập.

- Phát hành hóa đơn điện tử – Hóa đơn giá trị gia tăng: Hóa đơn điện tử là hóa đơn được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ, ký số, ký điện tử theo quy định bằng phương tiện điện tử, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

Chi phí vật liệu

Chi phí vật liệu là một trong những loại chi phí quan trọng trong hoạt động kinh doanh của doanh nghiệp, bao gồm tất cả giá trị của nguyên liệu cần thiết để tạo ra sản phẩm. Khoản chi này bao gồm hai thành phần chính:

- Nguyên liệu chính: Là nguyên liệu trực tiếp tham gia vào quá trình sản xuất sản phẩm, quyết định tính chất, đặc điểm và chất lượng của sản phẩm. Ví dụ: bột mì trong sản xuất bánh mì, thép trong sản xuất ô tô.

- Nguyên liệu phụ: Là nguyên liệu đóng vai trò hỗ trợ, góp phần tăng thêm tính thẩm mỹ, chất lượng hoặc tạo điều kiện cho quá trình sản xuất diễn ra thuận lợi. Ví dụ: gia vị trong sản xuất thực phẩm, keo dán trong sản xuất đồ gỗ.

Chi phí vật liệu có ảnh hưởng trực tiếp đến giá thành sản phẩm, lợi nhuận của doanh nghiệp và khả năng cạnh tranh trên thị trường. Do vậy, việc quản lý và kiểm soát chi phí vật liệu hiệu quả là vô cùng quan trọng.

Chi phí nhân công

Chi phí nhân công là khoản chi phí mà doanh nghiệp phải trả cho nhân viên để thực hiện các công việc, bao gồm tiền lương, tiền trợ cấp, phụ cấp,… Đây là một khoản chi phí chiếm tỷ lệ khá lớn trên tổng tiền mà công ty phải chi trả.

Công thức tính:

Chi phí nhân công = (Tiền lương cơ bản + Phụ cấp) x Số lượng nhân viên

>> Xem thêm: Top 9 phần mềm tính lương nhanh chóng, được sử dụng nhiều nhất 2024

Chi phí khấu hao tài sản cố định

Chi phí khấu hao tài sản cố định là khoản tiền mà doanh nghiệp cần chi trả cho những tài sản cố định trong quá trình hoạt động kinh doanh. Nó thể hiện sự hao mòn của tài sản cố định do sử dụng, hao mòn tự nhiên và lỗi thời do tiến bộ công nghệ.

Chi phí khấu hao tài sản cố định được chia thành hai loại:

- Khấu hao hữu hình: là giá trị khấu hao mà doanh nghiệp cần chi trả để trích hao mòn của tài sản cố định tùy thuộc theo thời gian sử dụng.

- Khấu hao vô hình: là tài sản không thể hiện qua vật chất nhưng vẫn có trong giá trị của doanh nghiệp.

Ngoài ra, một số trường hợp đặc biệt không cần trích khấu hao bao gồm:

- Tài sản cố định hết giá trị sử dụng nhưng vẫn đang sử dụng.

- Tài sản cố định không được ghi vào sổ sách kế toán.

- Tài sản cố định sử dụng cho mục đích phúc lợi phục vụ người lao động.

Các loại chi phí khác

Ngoài các khoản chi phí trên, doanh nghiệp còn phải chi trả một số khoản chi phí khác trong hoạt động kinh doanh, có thể bao gồm:

- Phí quản lý: chi phí cho văn phòng phẩm, điện nước, internet, bảo trì,…

- Phí marketing và quảng cáo: chi phí cho quảng cáo online, offline, tham gia hội chợ triển lãm,…

- Phí bán hàng: chi phí cho hoa hồng bán hàng, chiết khấu, khuyến mãi,…

- Phí nghiên cứu và phát triển: chi phí cho nghiên cứu thị trường, phát triển sản phẩm mới,…

- Phí tài chính: chi phí vay vốn ngân hàng, lãi vay,…

- Phí bảo hiểm: bảo hiểm tài sản, bảo hiểm nhân viên,…

- Phí khác: chi phí cho dịch vụ tư vấn, phí tham gia hội thảo,…

Các khoản chi phí này thường không cố định và có thể thay đổi tùy theo nhu cầu và tình hình hoạt động của doanh nghiệp. Doanh nghiệp có thể cắt giảm các khoản chi phí này khi cần thiết để tối ưu hóa chi phí và tăng lợi nhuận.

Cách tối ưu chi phí trong doanh nghiệp hiệu quả

Trong thời đại hiện đại, doanh nghiệp có nhiều cách để cắt giảm các chi phí không cần thiết và tối ưu hóa hoạt động của mình.

Dưới đây là một số cách phổ biến để giảm chi phí:

- Tối ưu hóa chi phí vật chất và cơ sở: Xem xét việc thương lượng lại các hợp đồng thuê mặt bằng, điện, nước, internet và dịch vụ khác để giảm chi phí hoặc tìm kiếm các nhà cung cấp có giá cạnh tranh hơn.

- Xem xét tối ưu hóa nhân lực: Đánh giá lại cơ cấu tổ chức và quy trình làm việc để đảm bảo rằng bạn sử dụng nhân lực một cách hiệu quả nhất. Cân nhắc việc áp dụng công nghệ để tự động hóa các quy trình và giảm thiểu sự phụ thuộc vào lao động thủ công.

- Kiểm tra và giảm chi phí không cần thiết: Xem xét lại các khoản chi phí không cần thiết như chi phí đi lại, tiệc tùng, quảng cáo không hiệu quả, dịch vụ không cần thiết, và cắt giảm hoặc loại bỏ chúng.

- Áp dụng công nghệ thông tin: Ứng dụng các phần mềm quản lý doanh nghiệp, phần mềm kế toán trực tuyến, hóa đơn điện tử, thuế điện tử và các công nghệ khác có thể giúp tối ưu hóa quy trình làm việc, giảm thiểu lỗi và tiết kiệm thời gian và nhân lực.

- Đổi mới quy trình và sản phẩm: Nghiên cứu và phát triển các quy trình làm việc mới hoặc cải tiến các quy trình hiện có để tăng năng suất lao động và giảm thời gian và nguy cơ sai sót. Đồng thời, đánh giá và phát triển các sản phẩm hoặc dịch vụ mới để tạo ra nguồn thu mới và tăng cường cạnh tranh.

>> Có thể bạn quan tâm: Kiểm soát nội bộ là gì? Những dấu hiệu “bất ổn” của hệ thống kiểm soát nội bộ

Trên đây, Nội thất văn phòng MyChair đã cùng bạn tìm hiểu về các loại chi phí trong doanh nghiệp và cách tối ưu chi phí doanh nghiệp hiệu quả. Hy vọng thông qua những thông tin chúng tôi cung cấp đã giúp bạn có thể “cầm cương” tài chính và tránh khỏi việc tiêu tốn quá nhiều ngân sách cho các chi phí không tên. Nếu bạn có bất kỳ thắc mắc nào, hãy để lại bình luận phía dưới bài viết này. Ngoài ra, bạn cũng đừng quên cập nhật website của chúng tôi thường xuyên để không bỏ lỡ bất kỳ thông tin nào bạn nhé!

Chia sẻ :

Tin tức khác

Sản phẩm nổi bật