Bạn đang tìm kiếm bí quyết để tối ưu hóa hiệu quả sử dụng tài sản, gia tăng lợi nhuận cho doanh nghiệp? Bạn muốn xây dựng quy trình quản lý tài sản chuyên nghiệp, bài bản để kiểm soát chi phí và nâng cao năng lực cạnh tranh? Bài viết này sẽ chia sẻ với bạn quy trình quản lý tài sản hiệu quả được áp dụng bởi các doanh nghiệp hàng đầu. Tìm hiểu ngay nhé!

Tài sản doanh nghiệp là gì?

Tài sản doanh nghiệp là tất cả tài sản mà doanh nghiệp có thể sở hữu và sử dụng để sản xuất, kinh doanh hoặc đầu tư vào các hoạt động kinh doanh.

Tài sản doanh nghiệp bao gồm:

- Tài sản hữu hình: Bao gồm đất đai, nhà xưởng, máy móc, thiết bị,… có thể nhìn thấy được.

- Tài sản vô hình: Bao gồm thương hiệu, bằng sáng chế, bản quyền, danh mục khách hàng,… không có hình dạng vật lý.

Tài sản doanh nghiệp đóng vai trò quan trọng trong hoạt động kinh doanh của doanh nghiệp. Tài sản doanh nghiệp là nguồn lực để doanh nghiệp sản xuất sản phẩm, cung cấp dịch vụ và tạo ra doanh thu. Thêm nữa, doanh nghiệp có thể sử dụng tài sản để đảm bảo cho các khoản vay ngân hàng nhằm phục vụ cho hoạt động kinh doanh.

Quản lý tài sản doanh nghiệp là một công việc phức tạp, đòi hỏi sự quản lý kỹ lưỡng để đảm bảo rằng các tài sản của doanh nghiệp được tận dụng hiệu quả và bảo vệ khỏi các rủi ro, thiệt hại.

Quản lý tài sản doanh nghiệp là gì?

Quản lý tài sản doanh nghiệp là quá trình quản lý và giám sát, bảo vệ các tài sản của doanh nghiệp, bao gồm cả tài sản hữu hình và tài sản vô hình. Mục tiêu chính của quản lý tài sản doanh nghiệp là đảm bảo rằng tất cả các tài sản đều được sử dụng một cách hiệu quả và được bảo vệ khỏi các rủi ro, thiệt hại.

Quản lý quy trình sử dụng tài sản doanh nghiệp là một nhiệm vụ quan trọng, yêu cầu sự quản lý tỉ mỉ và sử dụng các công cụ quản lý tài sản phù hợp để đảm bảo rằng các tài sản của doanh nghiệp được sử dụng hiệu quả và góp phần tăng tính cạnh tranh trong thị trường.

Quản lý tài sản trong doanh nghiệp gồm những công việc gì?

Quản lý tài sản trong doanh nghiệp bao gồm nhiều nhiệm vụ và trách nhiệm quan trọng. Mục tiêu chính là bảo vệ tài sản thuộc sở hữu và tối đa hóa năng suất của chúng để tạo ra lợi nhuận và lợi ích chung.

Các hoạt động cơ bản trong quản lý tài sản doanh nghiệp bao gồm:

- Quản lý sử dụng, sửa chữa, bảo dưỡng tài sản: Người được giao nhiệm vụ quản lý tài sản cần theo dõi và kiểm tra định kỳ tình trạng tài sản. Việc kiểm tra này giúp phát hiện sớm các vấn đề, thực hiện bảo dưỡng và sửa chữa kịp thời để tài sản hoạt động ở mức công suất tối đa và đáp ứng yêu cầu sản xuất.

- Quản lý đầu tư tài sản: Quản lý tài sản cần thường xuyên thực hiện các hoạt động mua sắm và nâng cấp tài sản để đảm bảo năng suất và chất lượng khi sử dụng.

- Đánh giá, kiểm tra chất lượng tài sản: Việc đánh giá và kiểm tra chất lượng tài sản là một nhiệm vụ quan trọng. Người quản lý tài sản phải tiến hành kiểm tra và đánh giá tình trạng tài sản để có thông tin chính xác về hiện trạng và báo cáo cho người lãnh đạo. Điều này giúp nhận biết các tài sản có dấu hiệu hao mòn, có thể đưa ra các biện pháp giải quyết hợp lý.

- Quản lý khấu hao tài sản: Mỗi loại tài sản có mức độ khấu hao khác nhau. Qua việc kiểm tra định kỳ, có thể đánh giá giá trị tài sản và xác định mức độ khấu hao để lập kế hoạch và quản lý tài chính hiệu quả.

- Thanh lý tài sản: Các tài sản hỏng hóc hoặc không còn phù hợp với quy trình sản xuất có thể được thanh lý. Quá trình này đảm bảo loại bỏ các tài sản không còn hữu ích và tạo điều kiện cho việc đầu tư vào tài sản mới và hiệu quả hơn.

Quy trình quản lý tài sản trong doanh nghiệp

Quy trình quản lý tài sản cố định

Bước 1: Lập kế hoạch quy trình quản lý tài sản

Quy trình quản lý tài sản cố định thường bắt đầu bằng việc nộp đơn đăng ký tài sản (A/R) để được phê duyệt. Bất kỳ ai có quyền đăng ký tài sản cố định phải chuẩn bị mẫu Yêu cầu phê duyệt (Appropriation Request – AR) và cung cấp thông tin chi tiết về tài sản cố định được đề xuất. Sau đó, đơn đăng ký này sẽ được gửi đi để xem xét và phê duyệt.

Bước 2: Nhập và ghi nhận tài sản cố định

Tài sản cố định có thể được chia thành tài sản tự xây dựng và tài sản mua. Sau khi AR được chấp thuận, quy trình tiếp theo thường là đơn đặt hàng, đặc biệt trong trường hợp cần mua tài sản từ nhà cung cấp. Đơn đặt hàng này chứa thông tin về tài sản, số lượng, giá cả và các điều khoản, điều kiện mua bán.

Sau khi tài sản được giao hàng từ nhà cung cấp, nó thường được nhập vào hệ thống kế toán của tổ chức. Quá trình nhập tài sản vào hệ thống kế toán có thể được thực hiện thông qua việc nhập hóa đơn tài sản, tạo bút toán để ghi tài sản vào tài khoản phải trả hoặc sử dụng phân hệ mua sắm của hệ thống quản lý.

Ngoài ra, tài sản cũng có thể được nhập trực tiếp vào hệ thống quản lý tài sản cố định.

Bước 3: Sử dụng tài sản cố định

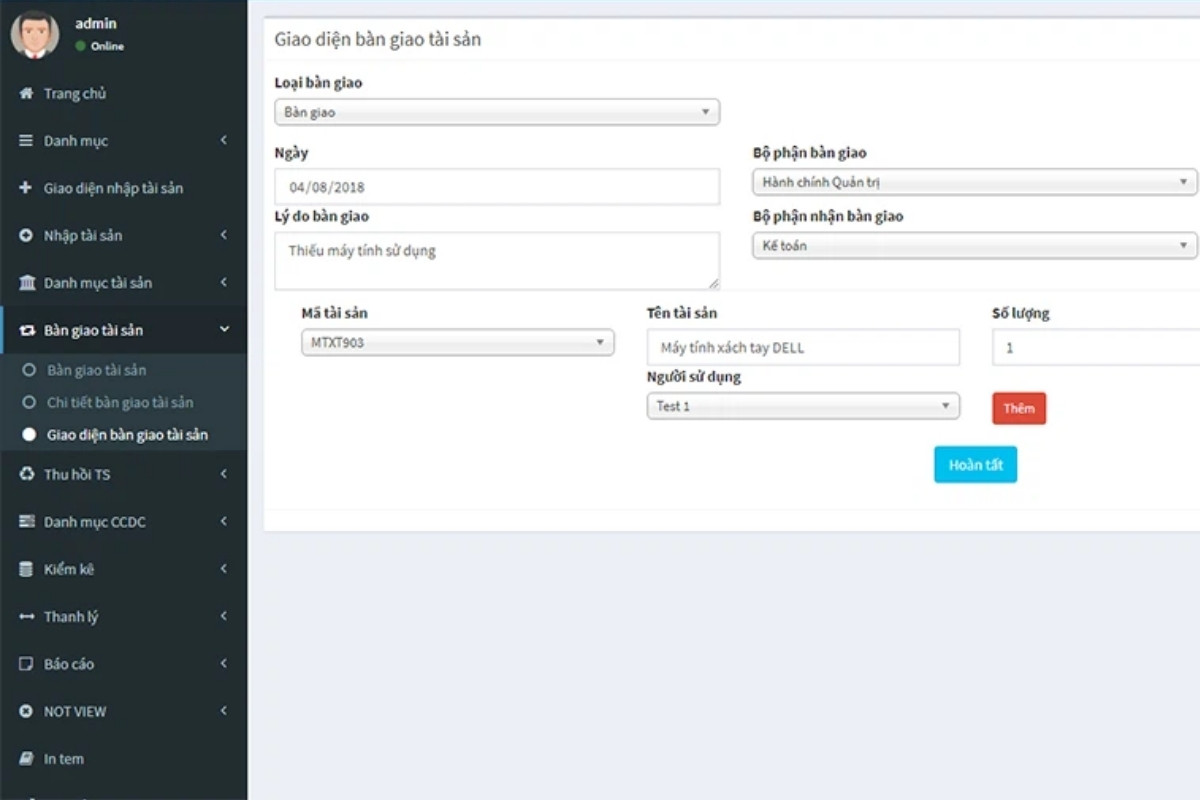

- Giao tài sản cố định cho người sử dụng: Xác định rõ người sử dụng có trách nhiệm và quyền hạn liên quan đến TSCĐ. Thông thường, một phiếu giao nhận có thể được sử dụng để ghi lại việc chuyển giao, bao gồm thông tin về người nhận, ngày nhận, mô tả TSCĐ,…

- Hướng dẫn sử dụng và bảo quản tài sản cố định: Người sử dụng cần được hướng dẫn cách sử dụng và bảo quản TSCĐ để đảm bảo rằng TSCĐ được vận hành và bảo quản đúng cách.

- Theo dõi tình trạng sử dụng tài sản cố định: Việc theo dõi này giúp đánh giá hiệu quả sử dụng TSCĐ, đưa ra quyết định về bảo trì, nâng cấp hoặc thay thế và đảm bảo rằng TSCĐ đáp ứng các yêu cầu và mục đích sử dụng của tổ chức.

Bước 4: Khấu hao

Khấu hao TSCĐ (Tài sản cố định) là quá trình phân bổ giá trị của tài sản cố định thành các khoản khấu hao trong suốt thời gian sử dụng của chúng.

Phương pháp xác định khấu hao phổ biến như phương pháp khấu hao thẳng đều (straight-line depreciation), phương pháp khấu hao giảm dần theo dư nợ (declining balance depreciation), phương pháp khấu hao sản lượng (units-of-production depreciation), v.v.

Cuối mỗi thời kỳ (tháng/quý/năm), bạn cần trích khấu hao từ giá trị tài sản ban đầu và ghi nhận nó trong sổ sách kế toán. Việc này có thể được thực hiện bằng cách giảm giá trị tài sản ban đầu theo mức khấu hao tương ứng cho thời kỳ đó.

Bước 5: Thanh lý và loại bỏ tài sản không giá trị

Khi một tài sản cố định không còn có thể sử dụng, trở nên lỗi thời hoặc không thể sửa chữa được, thì thông thường tài sản đó sẽ được thanh lý hoặc loại bỏ. Khi tài sản cố định hết giá trị sử dụng, không còn được trích khấu hao.

Có nhiều phương pháp để thanh lý hoặc loại bỏ tài sản cố định, bao gồm từ bỏ, bán, trao đổi hoặc tiêu hủy. Quá trình thanh lý sẽ ghi nhận các tác động tài chính trong báo cáo tài chính và báo cáo kết quả hoạt động kinh doanh.

Bất kỳ chênh lệch nào giữa giá trị ghi sổ (giá trị tài sản trong sổ sách kế toán) và giá trị thực hiện (giá trị tài sản khi thanh lý) sẽ được ghi nhận là lãi hoặc lỗ trong báo cáo kết quả hoạt động kinh doanh.

Bước 6: Kê khai tài sản cố định

Quá trình kiểm kê tài sản cố định (TSCĐ) bao gồm các bước như sau:

- Lập kế hoạch kiểm kê TSCĐ: Xác định thời điểm, tần suất kiểm kê, phạm vi kiểm kê và chuẩn bị các tài liệu và công cụ kiểm kê.

- Thực hiện kiểm kê TSCĐ theo kế hoạch: Kiểm tra tính chính xác và đầy đủ của thông tin, xác định trạng thái và điều kiện của tài sản, ghi lại thông tin kiểm kê và đối chiếu lại với hệ thống quản lý tài sản.

- Báo cáo kết quả kiểm kê TSCĐ: Tổng hợp kết quả kiểm kê, bao gồm tình trạng và điều kiện của tài sản, báo cáo các sự kiện đặc biệt và đề xuất biện pháp cải thiện.

Quy trình quản lý tài sản lưu động

Bước 1: Phân loại tài sản lưu động

Các loại tài sản lưu động bao gồm:

- Tiền mặt và các khoản tương đương tiền mặt: Bao gồm tiền mặt và các tài sản dễ dàng chuyển đổi thành tiền mặt như tiền gửi ngắn hạn, séc, sổ tiết kiệm.

- Hàng tồn kho: Đây là các hàng hóa, sản phẩm hoặc nguyên vật liệu mà công ty đang nắm giữ để bán hoặc sử dụng trong quá trình sản xuất hoặc kinh doanh.

- Các khoản phải thu: Thường xuất hiện trong tài khoản “phải thu ngắn hạn” và bao gồm các khoản tiền mà công ty đã cung cấp hàng hóa hoặc dịch vụ mà khách hàng hoặc đối tác vẫn chưa thanh toán.

- Tài sản ngắn hạn khác: Bao gồm các khoản đầu tư ngắn hạn, các giá trị còn lại của hợp đồng, các khoản phải trả ngắn hạn khác và các khoản tài sản khác mà công ty sở hữu và dự định sử dụng trong thời gian ngắn hơn một năm.

Bước 2: Xác định các rủi ro liên quan

- Rủi ro thanh khoản: Đây là rủi ro liên quan đến khả năng chuyển đổi tài sản thành tiền mặt một cách nhanh chóng và một cách không mất quá nhiều giá trị.

- Rủi ro giá trị: Đây là rủi ro liên quan đến biến động giá trị của tài sản lưu động. Các tài sản như tiền mặt, hàng tồn kho và các khoản phải thu có thể chịu rủi ro giá trị do thay đổi trong tình hình thị trường, cung cầu hay thay đổi trong giá cả.

- Rủi ro tín dụng: Công ty có thể gặp rủi ro tín dụng khi khách hàng không thanh toán đúng hạn hoặc không thanh toán hoàn toàn các khoản nợ. Điều này có thể gây ảnh hưởng đến khả năng tài chính của công ty.

Bước 3: Lập kế hoạch quản lý tài sản lưu động

- Xác định mục tiêu quản lý tài sản lưu động: Mục tiêu có thể liên quan đến tối ưu hóa thanh khoản, tăng cường giá trị tài sản, giảm rủi ro hoặc cải thiện hiệu suất tài chính.

- Phát triển chính sách và quy trình: Chính sách và quy trình nên bao gồm các quy tắc về thu thập, theo dõi, báo cáo và xử lý tài sản lưu động.

- Lập ngân sách vốn lưu động: Đảm bảo rằng có đủ vốn để duy trì các hoạt động kinh doanh hàng ngày và đáp ứng các nhu cầu tài chính ngắn hạn.

- Theo dõi và đánh giá: Giúp phát hiện sớm các vấn đề, xác định các cơ hội cải thiện và điều chỉnh chiến lược quản lý tài sản lưu động nếu cần thiết.

Bước 4: Theo dõi và kiểm soát tài sản lưu động

- Theo dõi tình trạng tài sản lưu động online: Cập nhật thông tin về số dư tiền mặt, hàng tồn kho, các khoản phải thu và các tài sản ngắn hạn khác để có cái nhìn tổng quan về tình hình tài sản lưu động.

- Phân tích các tỷ số tài chính liên quan đến tài sản lưu động: Qua phân tích tỷ số, bạn có thể nhận ra các vấn đề tiềm ẩn, nhận diện cơ hội cải thiện và đưa ra quyết định dựa trên dữ liệu.

- Thực hiện các điều chỉnh khi cần thiết: Cần xem xét các quyết định như kiểm soát chi tiêu, tăng cường đòn bẩy tài chính hoặc điều chỉnh chính sách thu nợ để đảm bảo tài sản lưu động được quản lý hiệu quả và đáp ứng các mục tiêu kinh doanh.

Bước 5: Báo cáo và đánh giá

Báo cáo tình trạng tài sản lưu động cho ban lãnh đạo là một quá trình quan trọng để cung cấp thông tin chi tiết về tài sản lưu động của công ty và đánh giá hiệu quả của quy trình quản lý. Trong báo cáo sẽ tổng hợp thông tin về số dư tiền mặt, hàng tồn kho, các khoản phải thu và các tài sản ngắn hạn khác.

Top 5 phần mềm quản lý tài sản tốt nhất hiện nay

Phần mềm quản lý tài sản BRAVO

BRAVO là một phần mềm quản lý tài sản được thiết kế để hỗ trợ các bộ phận hành chính, cơ điện, kỹ thuật và sản xuất trong việc quản lý các loại tài sản của doanh nghiệp, bao gồm hệ thống nhà xưởng, máy móc, thiết bị và phương tiện vận tải.

Tính năng nổi bật

- Đăng ký danh mục thiết bị, tài sản cố định với thông tin về nhà sản xuất, năm sản xuất, thông số kỹ thuật, công suất hoạt động,…

- Cập nhật thông tin bàn giao, cấp cho bộ phận/ cá nhân nào sử dụng

- Quản lý sửa chữa máy móc, thiết bị, thông báo kỳ bảo dưỡng

- Hỗ trợ báo cáo về tài sản như báo cáo nhu cầu, tình trạng sử dụng, nhật ký sử dụng thiết bị

Bảng giá: Liên hệ tư vấn

Quản lý loại tài sản: Máy móc thiết bị

Phần mềm quản lý sử dụng tài sản 365

365 là một phần mềm quản lý tài sản cố định và các thông tin liên quan như cấp phát, thu hồi, báo hỏng và báo mất. Nó cung cấp một hệ thống tập trung để quản lý và theo dõi các tài sản trong doanh nghiệp.

Tính năng nổi bật

- Quản lý thông tin tài sản: thống kế, theo dõi số lượng tài sản của từng bộ phận

- Cấp phát thu hồi tài sản: Tạo phiếu cấp phát tài sản, tái sử dụng hoặc thu hồi tài sản đang sử dụng. Các thông tin về ngày cấp phát, ngày thu hồi, người được cấp phát,.. được ghi nhận trong hệ thống.

- Mất, hủy, thanh lý: Xử lý tài sản trong trường hợp hư hỏng, không thể sử dụng hoặc dư thừa.

- Kiểm kê tài sản: Thống kê, tạo phiếu rà soát và đối chiếu tài sản tại từng thời điểm trong chu kỳ hoạt động.

Bảng giá: Liên hệ tư vấn

Quản lý loại tài sản: Tài sản cố định: gồm đất đai, nhà xưởng, máy móc, thiết bị, phương tiện vận tải,…

Phần mềm quản lý tài sản MISA QLTS

MISA QLTS là một phần mềm quản lý tài sản đặc biệt được phát triển để phục vụ các cơ quan hành chính, doanh nghiệp trực thuộc Nhà nước, và tuân thủ các thông tư, quy định về luật quản lý và sử dụng tài sản.

Tính năng nổi bật

- Quản lý tài sản chi tiết: Bạn có thể theo dõi thông tin chi tiết về tài sản bao gồm tăng/giảm, đánh giá tài sản và phân loại theo phòng ban/bộ phận sử dụng.

- Quản lý tài sản loại Hạ Tầng đường bộ và thiết bị y tế: Theo dõi và quản lý các tài sản này dựa trên danh mục loại tài sản được quy định riêng cho từng tỉnh.

- Quản lý TSCĐ vô hình và TSCĐ đặc thù: Theo dõi và quản lý thông tin liên quan đến các tài sản này, tuân thủ các quy định đặc thù của từng loại tài sản.

Bảng giá:

- Gói dịch vụ cho đơn vị trực thuộc: 15.000.000 VNĐ (năm 1) và 3.000.000 VNĐ cho các năm tiếp theo

- Gói dịch vụ cho chủ quản, cơ quan tài chính: 29.000.000 VNĐ (năm 1) và 6.000.000 VNĐ các năm tiếp theo

Quản lý loại tài sản: Tài sản công, tài sản đặc thù của các cơ quan chức năng

Phần mềm quản lý sử dụng tài sản gAMSPro

GAMSPro là một phần mềm mang đến giải pháp tổng thể giúp tổ chức và doanh nghiệp quản lý các hoạt động liên quan đến mua sắm và thanh lý tài sản.

Tính năng nổi bật

- Quản lý hàng hoá: Phần mềm giúp đảm bảo chất lượng hàng hoá thông qua việc kiểm duyệt đủ tiêu chuẩn sử dụng.

- Quản lý nhà cung cấp: Phần mềm cho phép đánh giá nhà cung cấp (NCC) dựa trên lịch sử mua hàng, bảo trì và sửa chữa tài sản của NCC.

- Quản lý mua sắm: Giúp tổ chức quản lý quy trình mua sắm một cách hiệu quả, từ việc lập kế hoạch cho đến theo dõi các bước tiến trình và thực

Bảng giá:

- Gói phổ biến: 1.625.000 đ/ tháng

- Gói chuyên sâu: Liên hệ tư vấn

Quản lý loại tài sản: Loại tài sản cố định liên quan đến xây dựng, bất động sản,…

Phần mềm quản lý tài sản Hinet

Phần mềm quản lý tài sản Hinet dường như cung cấp một số tính năng quan trọng để giúp doanh nghiệp quản lý tài sản một cách đầy đủ và chi tiết.

Tính năng nổi bật:

- Quản lý toàn bộ tài sản hiện có và gán tài sản cho bộ phận sử dụng.

- Quản lý các dữ liệu phát sinh và xử lý các loại văn bản bao gồm việc xử lý các loại văn bản như phiếu giao việc, phiếu trình, phiếu xử lý, và có thể theo dõi các tài liệu liên quan đến việc sử dụng, bảo dưỡng, bảo hành, và các hoạt động khác liên quan đến tài sản.

- Đánh giá tài sản sau mỗi lần sử dụng bao gồm các công việc như khấu hao tài sản (sự suy giảm giá trị theo thời gian), xử lý các vấn đề hao mòn, điều chuyển tài sản giữa các bộ phận khác nhau, bảo dưỡng và bảo hành tài sản để đảm bảo rằng chúng hoạt động một cách hiệu quả.

Bảng giá: Liên hệ để tư vấn

Quản lý loại tài sản: thuộc lĩnh vực Bảo hiểm, tài chính,…

Những sai lầm phổ biến trong quy trình quản lý tài sản

Không đánh dấu và theo dõi tài sản

Việc không đánh dấu và theo dõi tài sản là một sai lầm lớn trong quy trình quản lý tài sản. Nếu tài sản không được đánh dấu và theo dõi chặt chẽ, có thể gây ra các vấn đề nghiêm trọng như mất mát hoặc đánh cắp tài sản mà không thể tìm lại. Điều này không chỉ gây thiệt hại về tài chính mà còn tốn thời gian và công sức của doanh nghiệp trong việc tìm kiếm và thay thế các tài sản bị mất.

Không đưa tài sản vào hệ thống quản lý

Không đưa tài sản vào hệ thống quản lý khiến cho doanh nghiệp không biết được số lượng tài sản và thông tin chi tiết về chúng. Điều này gây khó khăn trong việc theo dõi vị trí, trạng thái và sử dụng hiện tại của tài sản. Nếu không có thông tin chi tiết, tài sản có thể bị mất mát hoặc lãng phí.

Đầu tư không đúng mức

Quy trình quản lý tài sản hiệu quả đòi hỏi sự cân nhắc đúng mức đầu tư vào tài sản. Nếu đầu tư quá nhiều, doanh nghiệp sẽ phải đối mặt với chi phí tăng cao và giảm lợi nhuận. Tuy nhiên, đầu tư quá ít cũng có thể gây thiếu hụt tài sản và hạn chế khả năng hoạt động của doanh nghiệp. Do đó, quy trình này cần đảm bảo sự cân bằng giữa đầu tư và lợi nhuận, tránh đầu tư quá nhiều vào các tài sản không cần thiết.

Không bảo trì và sửa chữa tài sản đúng cách

Việc không bảo trì và sửa chữa tài sản đúng cách là một sai lầm phổ biến trong quản lý tài sản doanh nghiệp. Quá trình bảo trì và sửa chữa đúng cách là yếu tố quan trọng để duy trì và nâng cao tuổi thọ của tài sản, giảm thiểu chi phí sửa chữa và đạt được hiệu suất tối đa trong hoạt động kinh doanh.

Không thực hiện kiểm kê tài sản định kỳ

Không thực hiện kiểm kê tài sản định kỳ là một sai lầm phổ biến trong quy trình quản lý tài sản. Kiểm kê tài sản định kỳ là quá trình quan trọng để đánh giá và xác định chính xác số lượng, trạng thái và giá trị của tài sản đang sở hữu. Nếu không thực hiện kiểm kê định kỳ, doanh nghiệp có thể bỏ qua việc cập nhật thông tin về tài sản, dẫn đến những sai lầm trong quản lý tài sản.

Không đào tạo nhân viên quản lý tài sản

Việc đào tạo nhân viên về quy trình quản lý tài sản không chỉ giúp họ hiểu rõ về các công việc cần làm và quy định liên quan đến tài sản, mà còn cung cấp cho họ những kỹ năng và công cụ cần thiết để thực hiện quản lý tài sản một cách hiệu quả.

Tóm lại, trên đây là những chia sẻ của MyChair về quy trình quản lý tài sản mà mọi doanh nghiệp đều có thể áp dụng. Hy vọng bài viết trên giúp bạn có cái nhìn rõ ràng hơn về quy trình cũng như các sai lầm cần tránh trong quản lý tài sản. Nếu bạn có bất kỳ thắc mắc nào, hãy để lại bình luận phía dưới bài viết này để được giải đáp cụ thể và chi tiết nhất.